El sector cierra 2022 con un crecimiento del 4,6%

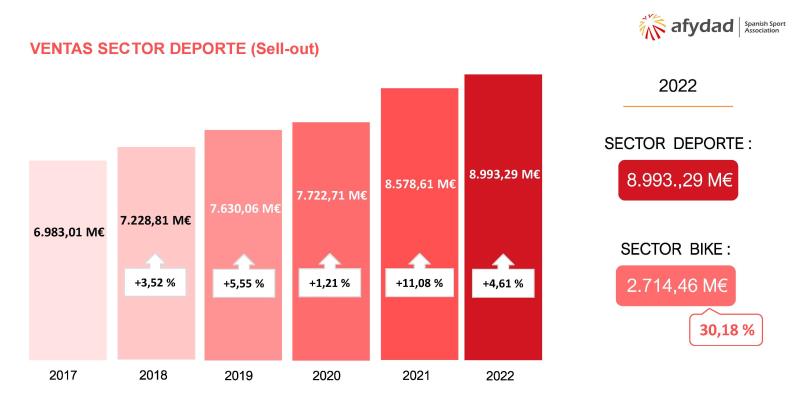

Aprovechando la celebración de su Asamblea General, la patronal de fabricantes y distribuidores de artículos deportivos, AFYDAD, presentó las principales cifras económicas de 2022. El estudio, realizado por la consultora SportPanel-Interempresas confirma el buen momento que sigue atravesando el deporte, que cerró el año con una facturación (sell-out) que rozó los 9.000 millones (8.993 millones), con un crecimiento del 4,6% respecto al año anterior. De estos casi 9.000 millones, un 30,18% (2.714 millones) pertenecen a las ventas del segmento del Bike que, pese a ver como sus ventas caían un 6% este 2022, vuelve a consolidarse como el universo con más ventas del sector. En cuanto al sell-in (la venta de marca a tienda) el sector cerró el año con una facturación de 5.153 millones, lo que supone un crecimiento del 4,12%.

“El sector deportivo sigue siendo uno de los grandes “beneficiados” en la postpandemia y vuelve a encadenar otro año de crecimiento. Si las previsiones de este 2023 se cumplen, el año se cerrará por encima de los 9.000 millones”, explicó Jaume Ferrer, responsable de SportPanel-Interempresas.

El estudio refleja que en 2022 el sector contó con un total de 980 empresas (77 más que en 2021), el 47,65% de las cuales son exclusivamente fabricantes nacionales, un 44,08% marcas internacionales y un 8,27% productores nacionales que dedican parte de su actividad a la importación. Por zonas, Barcelona sigue siendo la región con más compañías del sector (28,6%). Catalunya, además, es la zona con más flujo comercial, con 706 millones en exportaciones y 959 en importaciones.

Respecto a la evolución de los puntos de venta, después de un ligero retroceso en el año 2021 -muy condicionado, obviamente, por la pandemia- el sector cerró este 2022 con 8.719 tiendas, 5.148 de las cuales corresponden a comercios deportivos multiproducto. El gran grueso de estas tiendas son comercios independientes (59,08%) y por detrás se sitúan los grupos, con un 19,9%; las cadenas, con un 17,2%; y, por último, las tiendas monomarca, que pese a su progresivo crecimiento con el auge de estrategias DTC, apenas representan un 3,7% de las ventas totales.

Un año más el calzado se convierte en la familia con más ventas, representando el 42,88% de las ventas, ligeramente por encima del textil (40,65%)

Por producto, el monopolio de las ventas en las tiendas multiproducto volvió a tenerlo el llamado Lifestyle, que a pesar de ver como su porcentaje se ha reducido considerablemente en los últimos años, sigue controlando más de la mitad de las ventas (un 50,78% en unidades y un 52,71% en valor). En las modalidades “atléticas”, quien mayores ventas ha logrado ha sido el universo outdoor, copando el 9,83% de las ventas en unidades y el 10,59% en valor. El boom de algunas modalidades de este universo en la postpandemia ha sido determinante para superar, por primera vez, las ventas de running, la segunda modalidad técnica más importante (10,43% en valor).

g2 En cuanto a las categorías, un año más el calzado se convierte en la familia con más ventas, representando el 42,88% de la facturación, ligeramente por encima del textil (40,65%). Desde hace muchos años, y sobre todo desde la irrupción del llamado calzado casual, esta categoría es el gran motor del sector, sobre todo en tiempos de crisis, en los que el textil suele sufrir mucho más. Los complementos, una categoría en auge, sobre todo en la parte técnica, representaron el 7,03%, mientras que el material duro de esquí, pese a remontar ligeramente después de un buen año, apenas supuso el 1%, un porcentaje muy alejado de lo que lograba hace una década.

finalmente, en cuanto al gasto por habitante en artículos deportivos, en 2022 éste se situó en los 188,8 euros, lo que supone un 65% más que el importe que destinaba cada ciudadano en 2012 (114,44%). El gasto por hogar en productos deportivos fue de 470,5 euros, un 59% más que en 2012. Aproximadamente 6 de cada 10 personas de 15 años en adelante practicó deporte en el año 2022 (57,3%), ya sea de forma periódica u ocasional, cifra que supone un retroceso de 2,3 puntos porcentuales respecto al excepcional y atípico 2020 (59,6%), y un incremento de 3,8 puntos respecto al 2015.

g3 Un sector muy vivo

Con las cifras presentadas por Sport Panel, queda claro que el sector vive un buen momento. Aprovechando la inercia de la postpandemia y consolidando el crecimiento de la vertiente más atlética. La práctica, un buen termómetro para una parte muy importante de las ventas, sigue a niveles muy buenos, y creciendo, aunque de forma más progresiva que en 2020 y 2021. Es más, para algunos deportes, 20022 ha sido el mejor año de su historia (como mínimo desde que se tienen datos).

Pese a este crecimiento, 2022 también ha estado todavía muy condicionado por la falta de producto, los problemas de suministro y el encarecimiento del transporte y las materias primas. Después de muchas roturas de stock, las entregas de material se han ido regularizando, pero en muchos casos, en exceso, lo que está provocando una importante acumulación de inventario en muchas actividades deportivas, principalmente las que más crecieron con la pandemia, como el caso de las bicicletas o el de las palas de pádel.

Pese al crecimiento logrado, 2022 también ha estado todavía muy condicionado por la falta de producto, los problemas de suministro y el encarecimiento del transporte y las materias primas

“Tenemos que aprovechar que estamos en uno de los mejores momentos de las últimas dos décadas, con lo atlético fuerte y consolidado, y con la moda deportiva imponiéndose en la calle”, ha concluido Jaume Ferrer, convencido, también, de que “pese a las dificultades que implica el exceso de stock en los almacenes de las marcas y de las tiendas, 2023 volverá a ser un buen año para el deporte”.

REVISTAS

RECOMENDAMOS

![]()

Noticias sobre marcas y empresas de deporte